60歳になってから年金受給を開始するまでの間の生活費をどう確保するかも課題です。私は次のような考えで資産形成を続けています。

〇確定拠出年金を活用して、税制面・運用利回りのメリットを受ける

〇保険会社の個人年金は高金利時代の若い頃に契約したものなので、そのまま維持する

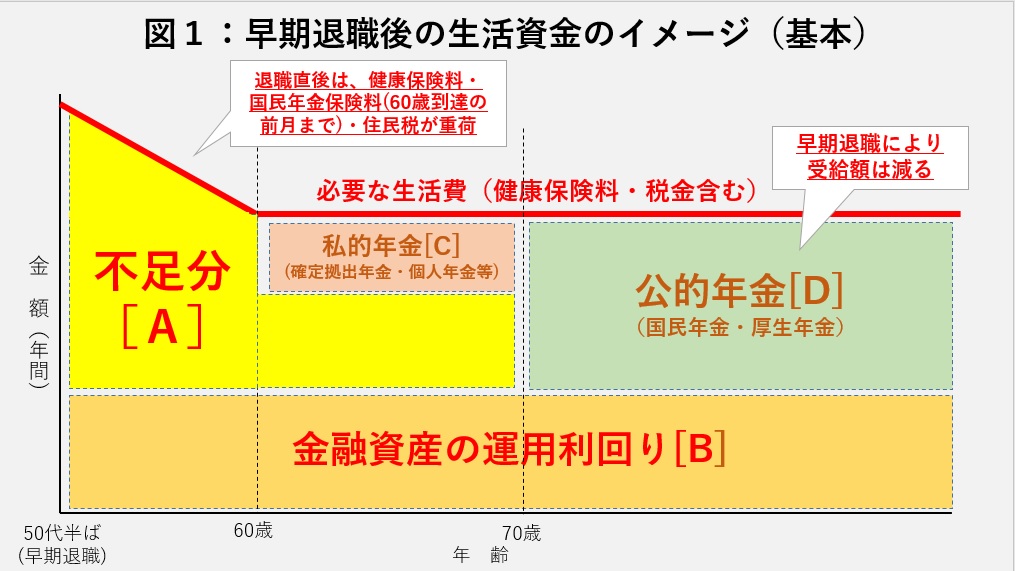

以前の記事「早期退職の金融資産シナリオ」で示したイメージ図を改めてお示しします。

この図1の「私的年金[C]」の部分をどう確保するかをこの記事で考えます。私は、「企業型確定拠出年金」「保険会社の個人年金」で賄おうとしています。「確定拠出年金」は税制面でメリットが大きいこと、一方でデメリットもあることをご説明します。なお「保険会社の個人年金」は今から約25年前の高金利の時代に契約したものなので、そのまま継続して払い込んで60歳以降に年金として受け取るつもりですが、低金利の今の時代に新たに新たに契約することはお勧めできません。

企業型確定拠出年金(企業型DC)のメリット

確定拠出年金には「企業型(企業型DC)」と「個人型(iDeCo)」があり、勤務先に企業型DCの制度があればそれを活用し、制度がない方はiDeCoを活用することになります(私は企業型DCなのでそちらを説明します)

企業型DCは本来会社が掛金を拠出するのですが、社員の給与から掛け金を捻出する「選択制」という制度もあります。私の会社もそうで、下記の(1)か(2)を選択することになっています。

(1)会社が掛金を出さず、社員のボーナスの一部を減額して掛金を拠出(金額は社員が決める。上限年66万円)

(2)掛金を出さずに(つまり確定拠出年金に加入せず)その分をボーナスとしてもらう

私の場合、下記のメリットから上限額の年66万円を拠出しています。

①会社員時代の所得税や社会保険料の負担が安くなる

ボーナスが減ったように見える分、所得税や社会保険料もそれに応じて減ることになります。とりわけ年間所得が900万円を超える方は所得税率が33%もありますので、拠出金額相当分に所得税がかからないのは大きいです。ただし、所得が低い方の場合はこのメリットが低く、後述するデメリットの方が大きくなる場合もあります。

②運用益は非課税

通常、投資信託の運用益や定期預金の金利には20%あまりの税金がかかりますが、確定拠出年金の場合は運用中は非課税となります。

企業型確定拠出年金(企業型DC)のデメリット

①60歳までは引き出せない

自分で拠出したお金が60歳まで引き出せなくなるので、特に住宅購入や子供の教育費などで生活に支障をきたさないか留意した上で、拠出額を決める必要があります。

(お金に余裕がある方なら、お金を使ってしまうのを防止して、老後資金を確保できることになります)

②標準報酬月額が下がることで、社会保険からの保障が減る

また、私の会社はボーナスから拠出されるのでこの問題は発生しないのですが、毎月の給与から拠出される会社の場合は毎年4~6月の毎月の支給額が下がると、厚生年金や健康保険などの保険料を決める「標準報酬月額」の等級も下がります。ケガや病気で就業できないときに給付される「傷病手当金」や「出産手当金」、雇用保険から給付される「失業保険」「育児休業給付金」「介護休業給付金」などの受給額も減ってしまいます。また将来的に受給する厚生年金の受給額も減ることになります。

このデメリットと、メリット①②のどちらが上回るかは人によっても異なり、特に所得が低い人ほどデメリットの方が上回りそうです。

③60歳以降の受け取り方によって税金が高くなる

60歳に到達してからは、一時金として受け取る方法と年金として受け取る方法があります。60歳で一時金として受け取る場合、通常は退職金と合算して退職所得控除が受けられますが、早期退職した方の場合は加算金によって退職所得控除の枠を使い切ってしまっている場合が多いと思います(56歳で早期退職して退職金を受け取り、60歳で確定拠出年金を一時金として受け取る場合も、合算されて同じ退職所得控除の枠になってしまいます)

一方、年金として受け取る場合は雑所得として所得税の対象になりますが、公的年金控除を差し引くことができます。65歳未満は年間60万円、65歳以上は年間110万円が控除されますので、退職金が高額で退職所得控除を使い切る方は年金として受け取った方がよいでしょう。

④個人型(iDeCo)に比べて運用できる金融商品が少ない

自分で証券会社を選んで商品を選べる個人型(iDeCo)に比べると、企業型DCで選べる金融商品の選択肢は非常に少ないです。私は会社が提携した大手生命保険会社が提供する企業型確定拠出年金のサービスを受けていますが、そこで提供されている運用商品は元本保証の定期預金が6銘柄、投資信託が12銘柄しかありません。

早期退職した場合は企業型DCからiDeCoに移すのが基本

早期退職した場合は、元の勤務先での企業型DCは継続できません。退職から約6ヵ月以内に資産を他の年金制度(ほかの企業型DC、もしくはiDeCo)に移す必要があります。手続き期限を過ぎると年金資産は、国民年金基金連合会へ自動移換されてしまい、資産運用できなくなるなど大きな制約を受けますので、早めの手続きが必要です。

転職先の企業が企業型DCの制度があれば加入できますが、加入したくない場合や、そもそも制度がない、あるいはフリーランスになる場合はiDeCoに資産を移すことになります。

個人年金は高金利時代に加入した人のみ維持

生命保険会社の個人年金は契約時に将来の受取額も決まっているものなので、今50代の方が20代のころに契約したものであれば、そのまま60歳まで払い込みを継続すればいいでしょう。生命保険料控除の対象になるメリットもあります。

(ただし、60歳以降に年金や一時金として受け取るときには所得税の対象になります)

私の契約している大手生命保険会社ものは、金利が高かった頃でしたので

総支払額 約14万円(年額)×34年=480万円 に対して 60歳から72万円×10年=720万円

の年金が受け取れるというものです(返戻率150%)。60歳以降年金で受け取る際に所得税がかかったとしても、現役時代よりも収入が低くて税率も低そうですので、このまま契約することにしています。

しかし、低金利の現在ではどんなにいいものを探しても、30年払いのものが返戻率110%程度であり、今後金利が上昇したとしても受取額には反映されないため、新たな契約は全くお勧めできません。投資信託などで長期的に運用した方がはるかに有利です。

まとめ

〇年収が高い方ほど、確定拠出年金で60歳以降の資金を形成するメリットは大きい

・現役時代の年収が高い方ほど、税制面で有利

・社会保険料の支払額も低くなる(ただし将来の年金受給額や現役時代の給付への影響は発生する)

・余裕資金を60歳まで(あえて)使えないようにできる

〇早期退職する場合、企業型DCからiDeCoへの移管が基本(再就職先で企業型DCの制度利用の場合を除く)

〇個人年金は若い頃に契約したもののみ維持。新たな契約はしない。

〇確定拠出年金、個人年金とも受取り時所得税の対象(一時金、年金どちらが税制面で有利かは人による)

私はこの考えで60~70歳のマネープランを行っています。ご参考いただくと幸いです。

コメント