日本銀行のレポートによれば、アメリカの家庭の金融資産に占める投資商品(株式・債券・投資信託)割合は約50%であるのに対し、日本はわずか14%です。

バブル経済において銀行の定期預金金利は4~6%程度と高く、さらにその後のバブル崩壊による株価暴落という経験は、投資を忌避する「現金信仰」を日本人に深く植え付けたといえます。投資商品を持つために必要な証券口座の開設の手間も、投資への抵抗になっているかもしれません。

しかし、今や定期預金金利はどんな高いものを探しても0.3~0.4%程度。物価上昇リスクを考えれば、元本保証の定期預金ですらノーリスクとは言えません。むしろ、長期的に成長が見込める安全な投資商品に積極的に投資すべきです。では、どのようにリスクを回避して投資すべきか説明していきます。

投資のリスク回避① 分散投資しやすい「投資信託」と「ETF」を活用する

投資の初心者がついやってしまい失敗しがちなのが、自分の好きな商品を提供する企業や、株主優待目当てに、単一の銘柄の株式に多額の投資をすることです。特に株主優待を得ようとすると単元株(一般的には100株)の投資が必要になるため、1銘柄あたりの投資金額が大きくなりがちです。そのような投資のやり方だと、サラリーマンの資金には限界があり、銘柄数は少なくなってしまいます。

ここで株価が暴落してしまうと一気に含み損を生んでしまいます。あの安定していた東京電力ですら、福島第一原発の事故で、事故前に2,121円だった株価は1か月で292円まで下落したのです。鉄道会社や航空会社も、予期しなかったコロナ禍で大きく株価を下げました。

株式投資をする場合は、各企業の財務指標を見極めつつ、単元未満の少額投資で50銘柄くらいには分散投資したいものです。この場合、特定の業種に偏らないよう、様々な業界の銘柄に分散させるのもポイントです。優良な銘柄を集めておけばかなりの確率で成長していきますし、特定の銘柄が下落しても、他の銘柄の上昇でカバーできます。

しかし、優良な銘柄を探すことは、かなりの労力と知識を要します。その労力をプロに任せることができる商品が「投資信託」、そして「ETF(Exchange Traded Fund)」です。投資信託もETFも、株式や債券、不動産、金・プラチナなどに幅広く投資して運用してファンドそのものの成長や、配当金・分配金による資産形成を目指すものです。いわば「運用のプロおすすめの株式などをセット販売」しているものです。投資信託とETFの細かな違いは、いろいろな媒体で紹介されているのでそちらをご参照いただくとして、具体的にどのような商品を選べばいいのか、私の経験をもとにご詳細します。

「全世界株インデックスファンド」は文字通り全世界の多くの株を幅広く運用しているものです。特定の国の経済が悪化して株価が暴落しても他の国の株式でカバーできるため、リスクが低く、そして長期的な成長も見込めるものです。私は信託報酬が安い「楽天」「SBI」「eMAXIS Slim」の全世界株式インデックス・ファンドに投資していますが、特に「楽天」の全世界株インデックスファンドは約2年間で10%程度の成長を得ることが出来ています。

一方、大手証券会社のセールストークを基に「国内債券インデックスファンド」にも投資して1年くらい保有しているのですが、現在のところ約1%の含み損が出ています。債券というのは元々さほど利率が高いわけではないため、長期的に見ても大きく成長するものではなく、含み損を解消できた段階で売却しようと考えています(外国債券の方がまだましです)

言うまでもなく、米国は世界一の経済大国であり、米国の優良企業は世界的にも圧倒的なシェアを持っています。それらの株式は一時的に不況で値を下げることはあっても、長期的にみれば大きな成長を続けています。ETFはそのような優良企業の株式を詰め合わせてセット販売しているようなものであり、米国の株式市場や企業の事情に詳しくなくとも、手軽に分散投資(リスク回避)できる商品です。個別株と同じように配当金も得られます。

一方、国内高配当株ETFはあくまでも「高配当」に主眼を置いているものが多く、景気の変動を受けやすい業種の株式を多く含んでいます(これについては、次の「高配当株」の項で詳しく述べます)。つまり高配当は得られるものの、株価自体が大きく下落するリスクがあるため、私は今のところ避けています。

投資のリスク回避② 多くの銘柄に少額ずつ投資して高配当を得る

株式投資の本来の目的は、投資家のお金を企業に投資して、そのお金に働いてもらって、企業と投資家双方の利益につなげるものです。利益を得た企業から投資家への還元は「配当金」であり、毎年これを得ることで投資家は「定期的な不労所得」を得ることができるのです。

そして、前項でも述べましたが、単一の個別株に多額の投資をするのは非常にリスクが高いです。そして、もう一つ投資の初心者が陥りやすいのは、株は「安く買って高く売って利益を得る」ものだと勘違いしていることです。株価は企業の業績などである程度は予測できるものの、最終的には景気の変動や事故、災害、戦争、感染症など予期しないことにも左右され、その変動は誰にも予測できません。長期的に自分の財産を運用するのに、企業の業績や景気の変動を見極め続けるのも、長続きしません。

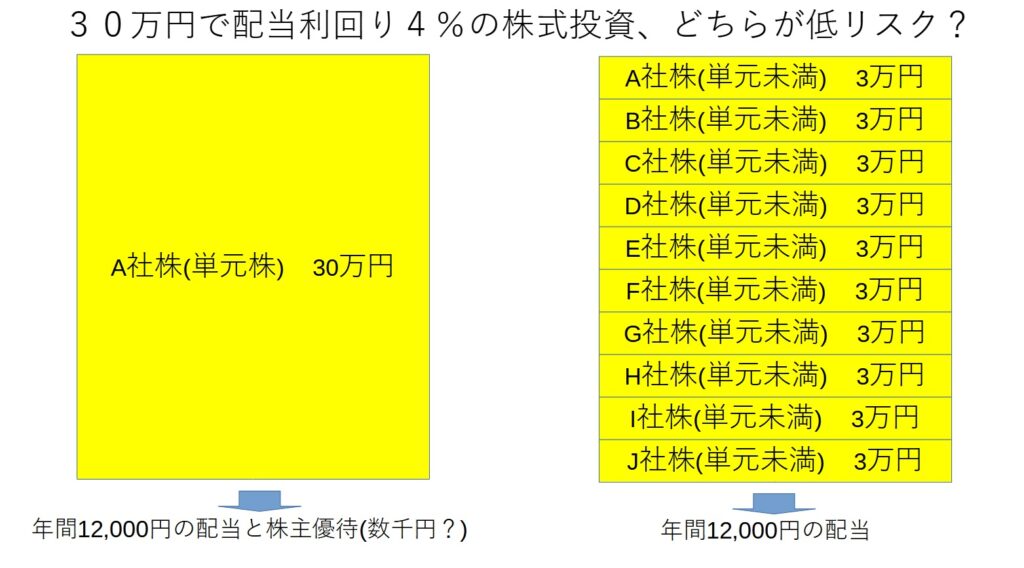

仮にあなたが30万円で株式投資するとしたら、下の図のどちらを取りますか?

銘柄によりますが、30万円あれば上の図の左のように単元株(100株)を購入でき、議決権や株主優待の権利を得れるケースが多くなります。商業やサービス、交通機関など、それなりの金額の割引券を得られるケースもあるでしょう。しかし、前述したとおり、単一の銘柄への集中投資の場合、この銘柄が暴落したり、最悪倒産してしまうリスクも否定できません。

このリスクを分散するためには、例えば上の図の右のように、10社に3万円ずつ投資すれば、仮に1銘柄が暴落や倒産しても、他の銘柄でカバーできるのです。もともと日本の証券会社は単元未満株を購入できる仕組みをもたないところが多く、このような分散投資がしにくかったのですが、米国では元々当たり前のように行われていました。日本でも、ネット証券会社では可能なケースもあり、その中でも単元未満株の投資の使い勝手がいいのが「SBI証券」です。私はSBI証券で約40銘柄に投資しており、トータルの評価額も約4%の含み益が出ていますが、株式自体の評価額はあまり気にしておらず、全銘柄平均で約4%程度の配当所得を毎年得ることを目標にしています。

高配当株の銘柄については、インターネットでもよく紹介されていますが、配当利回りが10%以上のあまりにも高いものは、景気の変動を受けやすい業種や、業績が必ずしも良くない企業も多いので、業績をしっかり見極めて投資しましょう(これについては、別の記事で改めて紹介します)

投資のリスク回避③ 一気に投資せずに毎月積み立てる

先にも述べましたが、景気の変動や予期せぬ災害、戦争、感染症、投資先の業績悪化や事故、不祥事などは、正直誰にも予測できず、株式や投資信託などは、常に評価額下落のリスクがあります。このリスクを低減するには、一気に大金を投資せずに、毎月決まった額をこつこつ積み立てるスタイルで投資すべきです。

まとめ

○分散性と成長性が高い「全世界株インデックスファンド」と「米国高配当株ETF」をメインにする

○日本の個別株は高配当かつ成長性が高い50銘柄くらいに均等額を分散投資して「配当所得」を目的にする

○価格変動リスク低減のため、一気に大金をつぎ込まずに毎月定額を積み立てる

もちろん、株式投資や投資信託に価格下落リスクはあります。しかし、労働所得を得るサラリーマンだって給与減や整理解雇のリスクがありますし、自分で初期投資して商売する方にも事業失敗のリスクはあります。不動産で収入を得ている方も空室や災害リスクがありますし、元本保証の定期預金だってインフレによる貨幣価値低下リスクがあります。誰しもリスクは背負っているのです。

それならリスクは低減しつつも、積極的に自分のお金に働いてもらって、それに見合うリターンの確率を高めた方が、早期リタイアを目指した長期的な財産形成に有利でしょう。

コメント