前の記事で「金融資産の運用」によって不労所得を得る、いわゆる「FIRE」について述べました。では、いくら金融資産があれば早期退職できるのか?(あるいは何歳で早期退職できるのか?)を考えてみたいと思います。あくまで私のケースですので、参考にしながらご自身のマネープランをご検討いただければと思います。

年金受給と金融資産形成のポイント

○健康なら、公的年金受給開始年齢をある程度先送りして、受給額を上げる(70歳が基本)

○早期退職から60歳までの間の資金を確保する(退職金を含む金融資産)

○60歳から70歳までの間の資金を確保する(私的年金と金融資産)

○70歳時点で「生活費ー公的年金」の金額を、4%の運用利回りで得るための金融商品を持っておく

言葉だけではわかりにくいので、次の章からは図で説明します。

生活資金の長期シナリオ

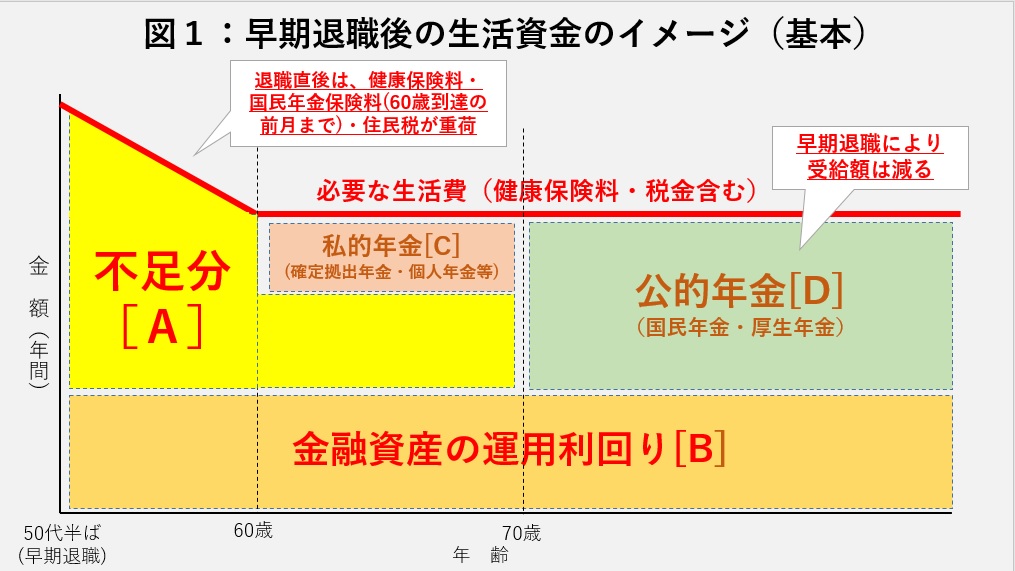

図1に、早期退職後の生活資金の全体像を示しました。

A:年金や金融商品の運用利回りでは不足する金額・・・主に退職金の充当をイメージ

B:金融資産の運用利回り・・・投資信託や株式の運用によって年4%の不労所得を得ることをイメージ

C:私的年金・・・個人が老後のために任意で資産形成しているもの(60歳までは基本的に引き出し不可)

D:公的年金・・・国民年金や厚生年金など、これまで給与から天引きされてきたものを老後に得ること

私的年金(C)や公的年金(D)のみで老後の生活費が確保できる人は少ないと思います(特に早期退職した場合は公的年金の受給額は下がってしまいます)。さらに、退職直後は退職前の年収水準が引き継がれてしまう健康保険料や住民税、あるいは60歳になるまでは払わなければならない国民年金保険料も重荷になります。

金融資産の運用利回り(B)や、それでも不足する分(A)がどのくらいなのかイメージしていきましょう。

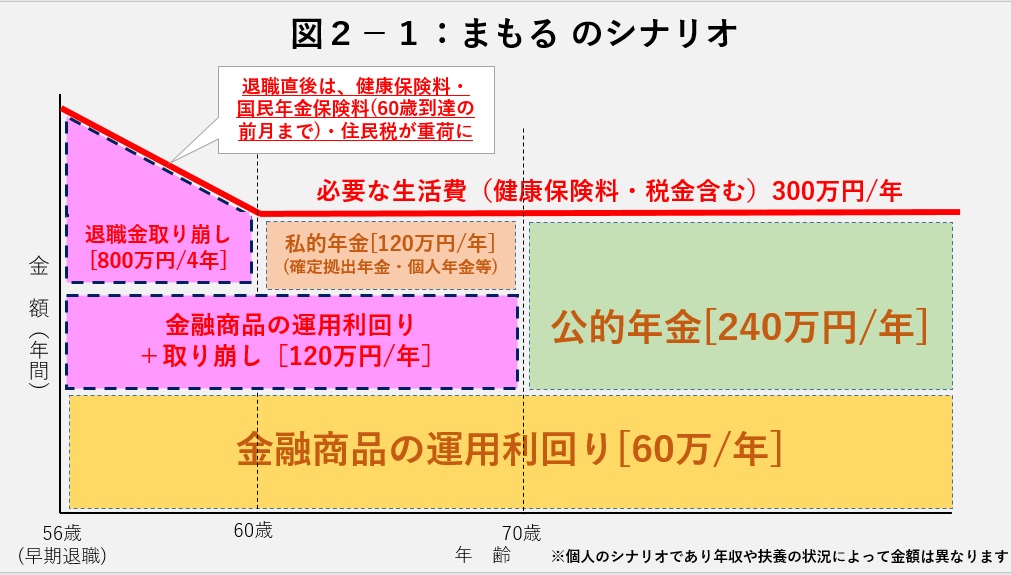

実際に私が考えているシナリオ(図2-1)でご説明します。

【前提条件】

・56歳で早期退職(これまでに住宅ローン完済し、子供全員が大学卒業) 以後の労働所得は考えない

・60歳以降の夫婦の生活費は月額25万円(年額300万円)

・私的年金は確定拠出年金と個人年金(生命保険会社)の合計で年額120万円(60歳から10年間)

・公的年金は受給開始70歳で受給年額240万円(ねんきんネットで56歳で早期退職した場合の試算額の80%)

夫婦の生活費が毎月25万では足りない場合もあるでしょうし、公的年金の受給額は在職年数や給与水準にも左右されますが、私のシナリオをベースにご自身のケースにあてはめて考えていただければと思います。

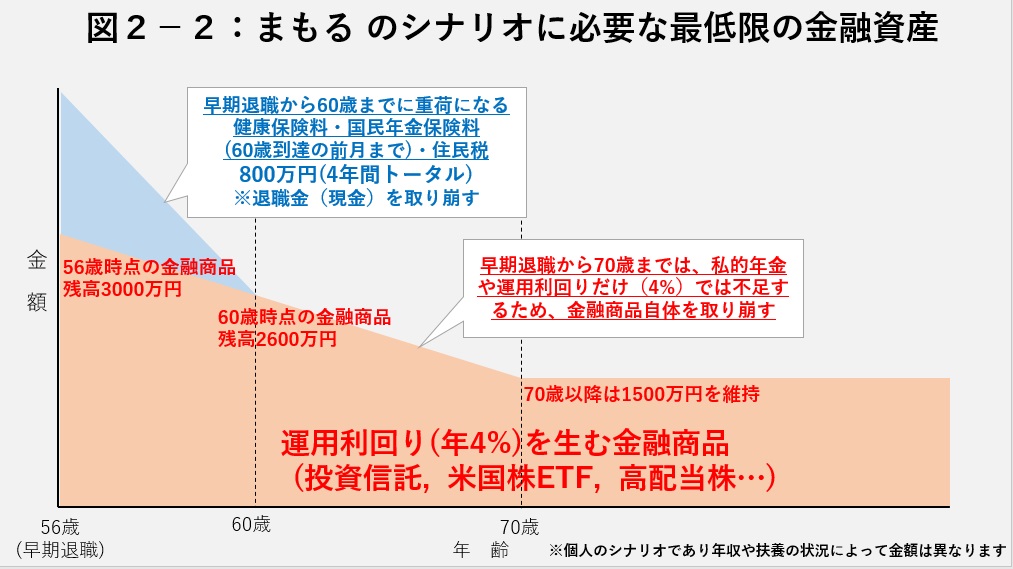

シナリオに必要になる金融資産

図2-1で示したシナリオを実現するために、必要最低限の金融資産をシミュレーションしたものが図2-2です。(実際にはもう少し余裕を見て、現金を持っておく必要があると思います)

ベースとなるのは、毎年運用利回りを生む金融商品です。投資信託や株式などには日本人はリスクを感じやすいと思います。しかし、定期預金ではどんなにいいものを探しても5年もの0.3~0.4%程度(ネット銀行か信用金庫)で、しかも物価上昇が起きればかえって目減りしてしまうものなので、ノーリスクというのは私はないと考えています。前にも述べましたが、アメリカの論文ではFIREのシミュレーションの前提は利回り4%と言われています。確かに短期的には元本割れリスクはあるものの、長期的に見れば(投資の方法さえ誤らなければ)確実に成長することは私自身の経験からも感じるところです。どんな金融商品に投資するのがいいか、詳細は別の記事で述べることにします。

56歳の早期退職までに3000万円の金融商品を形成しておきます。これは毎年4%ずつ成長するとします。一方、70歳までの間に毎年180万円(図2-1のピンク120万円と黄色の60万円の合計)ずつ現金化して生活費に流用すると、徐々に金融商品の残高が減っていき、70歳時点では1500万円になります。

70歳からは生涯にわたり公的年金240万を受給できるので、1500万円の4%=60万円とあわせた300万円で生活すると、金融商品の1500万円を生涯にわたって維持できるというシミュレーションです。

一方、早期退職から60歳までの間には、前述したとおり、健康保険料、国民年金保険料、住民税がかなり重荷になります。特に健康保険料はどの制度を選択するかで大きく変わりますし、退職前の給与水準にも左右されますが、私はこの4年間で800万円程度を見込んでいます。特に社会保険料については早期退職せずに会社にしがみつく大きなメリットの一つなので、早期退職検討の際に留意するポイントですが、私はこれは退職金でまかなおうと考えています。

3000万円の金融商品を現役時代に形成できる人はなかなかいないでしょう。しかし、現役時代になるべく資産形成しておいて、退職金の一部を充当して合計3000万円の金融商品を形成する。そして、退職金の残りは60歳までの間の社会保険料や税金(私の場合800万円)と考えれば、可能な方はそれなりにおられると思います。

上述したシナリオは早期退職後に全く働かない前提なので、図1の「不足分[A]」は労働所得でまかなってもいい(その場合、現役時代と同じ水準で働くのではなく、アルバイトや副業で得る)と考えれば、早期退職のハードルはだいぶ下がるのではないでしょうか?

まとめ

○長期的に4%の運用利回りを生む金融商品を一定額形成しておく

○公的年金受給開始はなるべく70歳まで先送りし、60歳から70歳の間に受給できる私的年金を確保しておく

○早期退職から60歳までは社会保険料と住民税が重荷なので、その分の資金を確保しておく

これらの実現には、正しい金融商品に投資することと、それに必要な資金を確保することが必要です。これらについては、別の記事でご紹介していきます。

コメント